データで見る、診療放射線技師の「平均年収と資産形成」の現実【2026年版】

「同僚の給料は知っているけれど、みんながどれくらい貯金しているのかは聞きづらい……」

今回はそんなタブーに切り込むべく、厚生労働省の最新統計データを読み解いていきます。

お疲れ様です!今日は「お金」の話ですよね?

正直、放射線技師って医療職だし、将来安泰だと思って散財しちゃってるんですけど……実際のところどうなんですか?

ゆん

その「安泰」という感覚が一番のリスクですよ。

早速ですが、厚生労働省のデータを使って、我々放射線技師の現在地を客観的に見てみましょう。数字は嘘をつきませんから。

1. 診療放射線技師の「平均年収」のリアル

ゆん

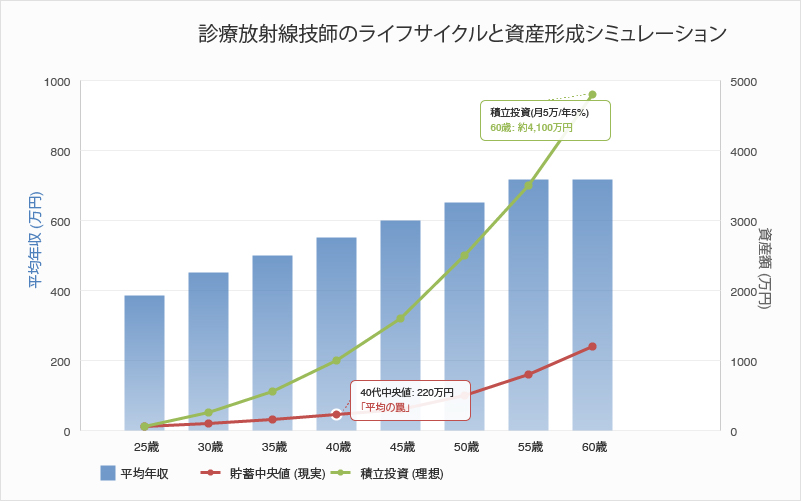

まずは結論から。厚生労働省の『令和5年賃金構造基本統計調査』によると、診療放射線技師の平均的なスペックはこうなっています。

- 平均年収: 約550万円

- 平均月収: 約37.6万円(手当込)

- 年間賞与: 約99.1万円

- 平均年齢: 40.0歳

- 平均勤続年数: 13.0年

※出典:厚生労働省「令和5年賃金構造基本統計調査」[1][2]

えっ、550万円……?

思ったより「普通」ですね。もっと700万、800万くらい貰ってるベテラン技師さんが多いイメージでした。

ゆん

鋭いですね。実はここには「平均の罠」があります。

医療職は看護師(約520万円)や臨床検査技師(約504万円)と比較すれば高水準ですが、年齢によるカーブが非常に急激なんです。[3]

次のデータを見てください。

2. 「年功序列」の残酷な真実

| 年齢階級 | 推定平均年収 | 備考 |

|---|---|---|

| 20代前半 | 約384万円 | 住民税も引かれはじめ、手取りは絶望的 |

| 30代前半 | 約450~500万円 | 夜勤・当直で稼ぐ時期 |

| 40代 | 約550~600万円 | 役職がつき始める分岐点 |

| 50代後半 | 約715万円 | 生涯賃金のピーク |

ピークで700万……。

これって、当直バリバリやって、係長や技師長になって、やっと届く数字ってことですよね?

ゆん

その通りです。しかもこれは「額面」です。手取りにすれば500万円台。

さらに恐ろしいのは、このカーブは「同じ病院に定年まで勤め上げた場合(公務員や大学病院)」のモデルに近いということです。

中小の民間病院やクリニックだと、昇給が40代で頭打ちになり、500万円台でスタックするケースも珍しくありません。[4]

3. 「貯金」の現実はもっと厳しい

ゆん

収入の話ばかりしましたが、もっと重要なのは「いくら残せているか」です。

金融広報中央委員会の『家計の金融行動に関する世論調査(2023年)』によると、40代(二人以上世帯)の金融資産保有額の中央値はいくらだと思います?

うーん、40代ならさすがに……500万円くらい?

ゆん

正解は、「220万円」です。[5]

平均値(一部の富裕層が釣り上げた数字)ではなく、実態に近い中央値で見ると、日本人の40代はほとんど貯金を持っていません。

に、220万!? 車買い替えたら消えちゃいますよ!?

ゆん

これが「生活水準のドリフト」の正体です。

技師は世間一般より給料が高い。だから「自分は大丈夫」と思って、家、車、教育費にお金を使いすぎる。「気づいたら定年間際で貯金がない」という”高給貧乏”の典型パターンに陥りやすい職種ワーストに入ると言っても過言ではありません。[6]

4. 「退職金」格差という隠しボス

ゆん

さらに、老後資金の最後の砦である「退職金」にも大きな格差が存在します。

- 公務員(国公立病院): 定年まで勤め上げれば約2,000万円前後が期待できる。[7]

- 民間病院: 「基本給×勤続年数×功績倍率(0.6〜1.0)」で計算されることが多く、勤続35年でも800〜1,200万円程度にとどまるケースが多い。[8][9]

同じ資格を持って働いているのに、最後に1,000万円も差がつくんですね……。

私、民間の急性期病院勤務なんですけど、これって挽回可能なんですか?

ゆん

可能です。むしろ民間の方が「自由度」が高い分、戦略的に動けば公務員をまくることができます。

「iDeCo(個人型確定拠出年金)」や「新NISA」の枠をフル活用することです。自分で作る退職金ですね。

5. 私たちが目指すべき「準富裕層」へのロードマップ

ゆん

野村総合研究所の定義では、資産5,000万円以上を「準富裕層」と呼びます。 技師の給料だけでここに到達できると思いますか?

5,000万……。さっきの「40代で220万」を聞いた後だと、絶対無理な気がします。

ゆん

いえ、計算上は十分に可能です。

例えば、新卒から毎月5万円をS&P500などのインデックスファンドに積立投資し、年利5%で運用できたとします。

30年後(52歳)には、元本1,800万円に対して、資産額は約4,100万円になります。[10]

ここに退職金や預金を足せば、準富裕層入りは確定です。

毎月5万円……飲み会2回我慢して、当直1回増やせばいける金額ですね。

「給料が安い」って嘆く暇があったら、複利の力を借りろってことかぁ。

まとめ:データは「絶望」させるものではなく「武器」にするもの

ゆん

今回のデータの要点は3つです。

- 平均年収550万円:技師は「中流」のど真ん中。油断すれば貧困、努力すれば富裕層。どちらにも行けるポジション。

- 40代の貯金200万:世間の「普通」に合わせていると、老後は詰む。

- 退職金の民間格差:ここを埋めるのは「新NISA・iDeCo」という自衛手段のみ。

目が覚めました。平均年齢40歳で貯金200万のデータ、ちょっと衝撃すぎて……。

私、明日からコンビニのお菓子やめて、その分全部積立設定してきます!

ゆん

その行動力が、一番の才能です。しかし、時にはお金を使うことも大事です、くれぐれも無理な節約は禁物です。

では、具体的な設定方法は、次の記事で詳しく解説しましょう。

📚 参考文献・データ出典

- [1] 厚生労働省「令和5年賃金構造基本統計調査(職種別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額)」

- [2] 厚生労働省「令和6年賃金構造基本統計調査」速報値

- [3] 日本看護協会「2023年 病院看護実態調査」

- [4] マイナビコメディカル「診療放射線技師の平均年収・給料(2024年版)」

- [5] 金融広報中央委員会(J-FLEC)「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- [6] リクルートメディカルキャリア「医療職のキャリアと資産形成に関する意識調査」

- [7] 人事院「国家公務員退職手当実態調査」

- [8] 中央労働委員会「賃金事情等総合調査(退職金・年金・定年制)」

- [9] GUPPY「コメディカルの退職金事情」

- [10] 金融庁「資産運用シミュレーション」

次に読むべき記事

[最初の記事:診療放射線技師の資産形成・完全知恵袋]

👈30代で資産3,000万を作るためのシミュレーション

👈当直代を賢く投資に回すコツ

をカットして家計の解像度を上げる-640x360.jpg)

.jpg)